Fondee DIP je inovativní řešení pro dlouhodobé spoření, které umožní snadno a efektivně investovat do své budoucnosti. Díky Fondee DIP lze využít daňových výhod a zároveň si vybudovat stabilní finanční základnu pro důchod. Jaké jsou podmínky Fondee DIP?

Shrnutí článku

Fondee DIP je penzijní investiční účet, který umožňuje investovat do široké škály akcií a dluhopisů po celém světě.

U Fondee lze investovat automatizovaně už od 1 000 Kč. S nízkými poplatky a online.

S penzijním portfoliem Fondee lze odkládat na důchod snadno, s možností příspěvků od zaměstnavatele, daňovým zvýhodněním a sníženým poplatkem.

Při pravidelné investici 4 000 Kč měsíčně se na dani ušetří 7 200 Kč ročně. Na DIP navíc může přispívat i zaměstnavatel až 50 000 Kč ročně.

Poplatek Fondee je 0,5 % ročně. Samotná ETF si pak účtují poplatky ve výši 0,15 % ročně. Celkové náklady tak jsou 0,65 % ročně

Fondee je česká online platforma, která umožňuje snadno a rychle investovat do široké škály akcií a dluhopisů po celém světě. S Fondee nemusí být člověk zkušený investor, protože mu systém sám navrhne portfolio, které odpovídá jeho cílům a toleranci rizika.

Je to jako mít vlastního finančního poradce, který sestaví investiční portfolio přímo na míru. Novinkou roku 2024 je Fondee DIP. O co se jedná a jak funguje popisuje tento článek.

Co je Fondee DIP?

Fondee DIP je speciální typ účtu u společnosti Fondee, který je určen pro dlouhodobé spoření. Je to vlastně penzijní investiční účet, který umožní snadno a efektivně investovat do široké škály akcií a dluhopisů.

DIP je zkratka pro dlouhodobý investiční produkt. Jde o státem podporovaný způsob, jak si spořit na důchod a zároveň využít daňových výhod. Je to speciální typ účtu, do kterého lze pravidelně nebo jednorázově vkládat své peníze. Tyto peníze jsou pak investovány do různých finančních nástrojů, jako jsou akcie, dluhopisy nebo podílové fondy.

DIP mohou poskytovat jen regulované subjekty. Takové subjekty musí být navíc registrovány u ČNB k nabídce DIP. Vedle Fondee tak nabízí DIP Portu, ČSOB nebo třeba Conseq DIP. Nabídka se stále rozšiřuje.

Fondee DIP – co přináší?

Fondee DIP je vedle doplňkového penzijního spoření a životního pojištění dalším státem podporovaným produktem spoření na stáří. Investor sice nedostává státní příspěvek jako u „penzijka“, za to však má volnější ruku v tom, kam investovat na důchod.

Fondee DIP přináší následující výhody:

- sleva na dani – zaměstnanci i OSVČ mohou své vklady na Fondee DIP odečíst ze základu daně až do výše 48 000 Kč za rok. Při investici 4 000 Kč měsíčně lze na dani ušetřit 7 200 Kč ročně.

- příspěvek zaměstnavatele – na DIP může přispívat zaměstnavatel až do výše 50 000 Kč ročně. Z příspěvku navíc neplatí odvody a je pro něj daňovým nákladem.

- více možností, do čeho investovat – peníze lze vkládat do široké škály investičních i bankovních produktů, jako jsou akcie, ETF nebo podílové fondy.

Je třeba myslet na to, že limit 48 000 Kč se vztahuje dohromady na všechny 3 produkty zabezpečení na stáří (investiční životní pojištění, penzijko i DIP). Oproti penzijku si však lze do daní uplatnit celý vklad na DIP, ne pouze část.

Fondee DIP si lze zařídit online během několika minut. Nabízí velmi konkurenceschopné poplatky, takže peníze pracují efektivněji. Navíc jsou investice rozložené do mnoha různých aktiv, což snižuje riziko investování.

U Fondee si lze vybrat z různých investičních strategií a kdykoliv svůj výběr upravit.

Fondee dlouhodobý investiční produkt – podmínky

Podmínky pro DIP jsou dané zákonem a je jedno, zda si člověk sjedná DIP od Portu nebo DIP Česká spořitelna. Aby člověk mohl čerpat veškeré výhody DIP, musí splnit následující podmínky:

- existence DIP po dobu nejméně 10 let (120 měsíců),

- výběr peněz až po dosažení 60 let věku

To znamená, že DIP lze vypovědět po 120 měsících trvání a nejdříve v 60 letech. Stejné limity od roku 2024 platí i pro doplňkové penzijní spoření. V případě nouze je samozřejmě možné vybrat peníze i dřív. V takovém případě však musí člověk dodanit veškeré daňové výhody, které díky DIP za posledních 10 let získal.

Jak Fondee DIP funguje?

Fondee DIP je skvělý nástroj pro každého, kdo chce začít investovat a přitom využít daňových výhod. Funguje to takhle:

- Registrace a vytvoření účtu – založení účtu na webových stránkách Fondee, vyplnění jednoduchého dotazníku s investičním profilem. Fondee tak zjistí, jak velký má člověk zájem o růst investice a zároveň jak velkou míru rizika je ochotný přijmout.

- Nastavení investování – volba částky a frekvence, jakou chce člověk pravidelně nebo jednorázově investovat.

- Automatizované investování – Fondee automaticky rozdělí investice do různých akcií a dluhopisů po celém světě a pravidelně kontroluje portfolio. Případně ho upraví tak, aby odpovídalo zvolené investiční strategii.

- Daňové výhody – částky, které člověk investuje do Fondee DIP, si může odečíst od základu daně. Tím ušetří na daních.

- Příspěvky zaměstnavatele – na DIP může přispívat zaměstnavatel až do výše 50 000 Kč ročně, z čehož neplatí odvody. Limit však platí pro všechny 3 produkty zabezpečení na stáří.

- Dlouhodobý horizont – Fondee DIP je určen pro dlouhodobé investování. To znamená, že by s penězi člověk neměl počítat v nejbližších letech.

Co se stane, když někdo bude potřebovat vybrat peníze dřív než v 60 letech nebo dřív než po 10 letech od uzavření smlouvy? Bude muset vrátit daňovou úsporu, a to za 10 let zpětně. Také bude muset odvést 15 % daň z příspěvků od zaměstnavatele za 10 let zpětně.

Peníze z DIP mohou předčasně a bez dodatečného danění vybrat pouze lidé, kteří se dostali do invalidity III. stupně nebo na ně mají nárok jako dědicové v dědickém řízení.

Fondee DIP – daně

Jak už bylo uvedeno výše, zákon stanovuje podmínky výběru peněz z DIP. Z pohledu daní DIP sice nabízí úspory formou každoročních daňových odpočtů, avšak zároveň je třeba počítat se zdaněním příjmu po jeho ukončení. Jak funguje DIP a daně?

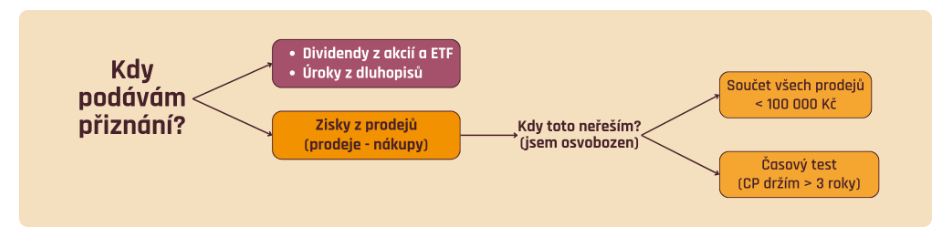

Obecně platí, že zisk z cenných papírů (kam spadá i zrušení a výběr peněz z DIP) se daní, když roční příjem z prodeje přesáhne 100 000 Kč (tzv. hodnotový test) a zároveň pokud se investice drží kratší dobu než 3 roky (tzv. časový test).

Pokud člověk během roku prodá cenné papíry za méně než 100 000 Kč nebo prodanou investici vlastnil déle než 3 roky, je od daně osvobozen. Do limitu 100 000 Kč se počítají všechny transakce během roku, ne pouze DIP.

Pokud jde konkrétně o DIP, pak když člověk vybere peníze až po 60. narozeninách a 10 letech trvání smlouvy, může se ho týkat pouze zdanění příjmu (resp. zisku). To však jen v případě, kdy by prodej investice z DIP nesplnil časový ani hodnotový test podle obecných pravidel výše.

Daň z příjmu by však investor doplatil jen za část portfolia pořízenou během posledních 3 let před výběrem.

Fondee DIP – poplatky

Fondee účtuje poplatek 0,5 % ročně. Výše poplatku se počítá z hodnoty portfolia a jednou měsíčně se strhne 1/12 ročního poplatku. V ceně poplatku je:

- zpracování vkladů a výběrů v neomezeném množství

- neomezený počet nákupů a prodejů ETF

- rebalancování portfolia

- zpracování příchozích dividend

- měnové konverze EURO – CZK za aktuální tržní kurz

- daňové podklady pro případné podání daňového přiznání

- zákaznická podpora na chatu, e-mailu i telefonu

Pokud však člověk Fondee DIP předčasně zruší, musí kromě doplacení daní počítat i s tím, že Fondee dopočítá zvýhodněný poplatek 0,5 % do běžné výše 0,9 % ročně.

Fondee DIP – do čeho investovat

Fondee DIP nabízí širokou škálu investičních možností, které jsou pečlivě vybírány a sestavovány do různých portfolií. Díky tomu si lze vybrat investici, která nejlépe odpovídá cílům a toleranci rizika.

Základní investiční nástroje, které Fondee využívá:

- ETF (Exchange-Traded Funds): Jedná se o burzovně obchodované fondy, které sledují výkonnost určitých trhů (např. index S&P 500) nebo konkrétních sektorů (např. technologické společnosti). ETF jsou známé svou nízkou nákladovostí a vysokou diverzifikací.

- Akcie: Investování do jednotlivých společností umožňuje stát se spoluvlastníkem a těžit z jejich růstu.

- Dluhopisy: Dluhopisy představují půjčku státu nebo společnosti. Investoři získávají pravidelné úrokové platby a na konci splatnosti obdrží zpět investovanou částku.

- Cenné papíry kolektivního investování (například podílové fondy).

Do DIP naopak nespadají nedostatečně regulované firemní dluhopisy nebo kryptoměny a další alternativní investice.

Podle tolerance k riziku investování pak Fondee nabízí penzijní portfolia pro tyto investory:

- Konzervativní investor

- Obezřetný investor

- Rozvážný investor

- Vyvážený investor

- Smělý investor

- Nebojácný investor

- Odvážný investor

Kromě výše uvedených klasických portfolií nabízí Fondee také tzv. ESG investice, které zohledňují dopady na životní prostředí, sociální aspekty a zodpovědné řízení firmy.

Proč si vybrat Fondee DIP?

Fondee DIP nabízí řadu výhod, které ho činí atraktivním pro dlouhodobé investování:

- Jednoduchost a uživatelská přívětivost: Fondee DIP je navržen tak, aby investování bylo snadné i pro začátečníky. Celý proces od registrace po správu portfolia je intuitivní a zvládne ho každý pohodlně online.

- Nízké poplatky: Fondee se pyšní velmi konkurenceschopnými poplatky.

- Diverzifikace: Investice jsou rozložené do mnoha různých aktiv (akcií, dluhopisů), což snižuje riziko a zvyšuje šanci na stabilnější zhodnocení.

- Flexibilita: Lze si vybrat z různých investičních strategií a kdykoliv svůj výběr upravit.

- Transparentnost: Fondee je transparentní a otevřený, takže člověk přes víte, kam peníze míří a jak se vyvíjejí.

- Automatizace: Investování je plně automatizované, takže člověk nemusí neustále sledovat trhy.

- Podpora: Fondee nabízí kvalitní zákaznickou podporu, která ráda zodpoví všechny otázky.

I když je riziko díky diverzifikaci sníženo, investování vždy nese určité riziko. Proto je před uzavřením jakékoli smlouvy dobré konzultovat situaci s finančním poradcem. Zejména pokud se jedná o začínajnící investory.

Kdo nabízí DIP?

Dlouhodobý investiční produkt mohou nabízet a poskytovat pouze regulované subjekty. Takové subjekty musí být navíc registrovány u ČNB k nabídce DIP.

V současné době DIP nabízí:

- ČSOB

- Raiffeisenbank

- Fio banka

- Česká spořitelna

- Portu

- Fondee

- Conseq

- Generali Investments CEE

- Patria Finance

- INVESTIKA investiční společnost

- CYRRUS

- Moneco investiční společnost

- Prosperita investiční společnost

- European Investment Centre (zahraniční poskytovatel)

- IN Equity Slovakia (zahraniční poskytovatel)

Na DIP se chystají další banky a investiční společnosti. Nabídka se proto bude dále rozšiřovat.

Portu DIP

S platformou Portu společnosti WOOD & Company lze v rámci DIP investovat již od 500 Kč.

Portu DIP využívá především portfolia z pasivních ETF. Ta se hodí pro dlouhodobé investování, kdy v dlouhém horizontu dosahují lepšího zhodnocení než tradiční podílové nebo penzijní fondy.

V rámci dlouhodobého investičního produktu na Portu

může investor výběr portfolia nechat na Portu jako tzv.

Portfolio na míru, kdy Portu doporučí vhodné rozložení investičního portfolia. Anebo si může vytvořit vlastní investiční strategii.

U Portu DIP lze mít všechny druhy investičních produktů, co Portu nabízí: Portfolia na míru sestavená a řízená Portu, Strategie, které si investor sestaví z akcií a ETF sám, Investiční rezervu, WOOD Realitní fond i Portu Crypto.

Portu DIP nabízí daňové úlevy až 7 200 Kč za rok, širokou škálu investičních možností a snížené poplatky. Investovat lze už od 500 Kč měsíčně. Poplatek je 0,5 % ročně.

Začít investovat na lepší stáří přes Portu >

Portu nabízí DIP jako tzv. Důchodový účet se zvýhodněnými poplatky. Za využívání produktů Portfolia, Strategie a Crypto Portu účtuje 0,5 % p.a., poplatek Investiční rezervy je 0,25 % p.a. Zvýhodněný poplatek je ovšem podmíněn splněním 2 zákonných podmínek pro získání daňové úspory – tzn. nevybrat peníze dříve jak v 60 letech věku a po nejméně 10 letech investování na DIP. Aktuální podmínky jsou dostupné zde.

Po splnění 2 zákonných podmínek Portu DIP lze peníze vybrat jednorázově i v investování pokračovat a vybírat peníze postupně.

Fondee DIP

Fondee nabízí penzijní investiční účet pro DIP se zvýhodněným poplatkem 0,5 % ročně.

Fondee DIP nabízí automatizované investování do tisíců akcií a dluhopisů bez složitostí. Penzijní investiční účet pro DIP si lze založit online na pár kliknutí. Fondee v rámci DIP nabízí 7 portfolií s různým poměrem potenciálního rizika a výnosu, takže si na své přijdou odvážní i rozvážní investoři.

Portfolio Fondee DIP lze navíc na pár kliknutí upravit na konzervativnější nebo naopak dynamičtější. Každý si může řídit riziko třeba podle toho, jak blízko nebo daleko je k důchodu a jak moc je ochotný v investování riskovat.

DIP Fondee nabízí diverzifikovaná portfolia, vyšší potenciál zhodnocení a zvýhodněný poplatek 0,5 % ročně.

Zjistit více o Fondee DIP >

Kromě daňového zvýhodnění až 7 200 Kč ročně a příspěvků zaměstnavatele až 50 000 Kč ročně nabízí Fondee DIP navíc:

- zvýhodněný poplatek 0,5 % ročně

- automatizované investování do tisíců akcií a dluhopisů

- založení online na pár kliknutí

DIP sice nenabízí státní příspěvek, avšak výnosy ve Fondee se pohybují nad úrovní penzijního spoření. Aktuální výhody Fondee DIP jsou dostupné zde. Investovat lze především do ETF, která pasivně kopírují vývoj trhů. Investor si může investiční strategie tvořit sám, nebo si může nechat poradit od Fondee.